财政部:纳税人10月1日后减除费用按照5000元/月执行

发布时间:2020-09-08 08:53:43浏览次数:1259

财政部印发关于2018年第四季度个人所得税减除费用和税率适用问题的通知,对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行, 并按照本通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

以下为全文

关于2018年第四季度个人所得税减除费用和税率适用问题的通知

财税〔2018〕98号

各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局:

根据第十三届全国人大常委会第五次会议审议通过的《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》,现就2018年第四季度纳税人适用个人所得税减除费用和税率有关问题通知如下:

一、关于工资、薪金所得适用减除费用和税率问题

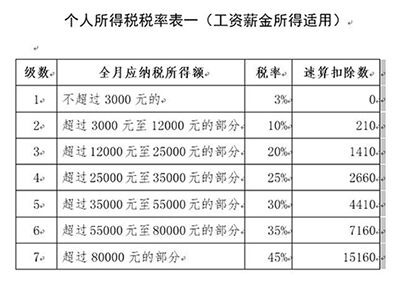

对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行, 并按照本通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

二、关于个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得计税方法问题

(一)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行,前三季度减除费用按照3500元/月执行。

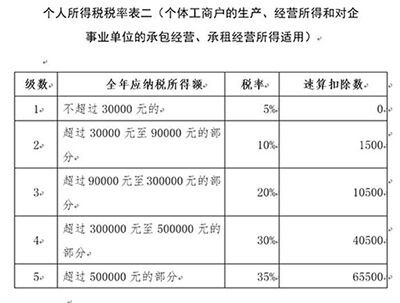

(二)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照本通知所附个人所得税税率表二(以下称税法修改后规定的税率)和第四季度实际经营月份的权重计算。具体计算方法:

1、月(季)度预缴税款的计算

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额

应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数

2、年度汇算清缴税款的计算

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

三、《财政部国家税务总局关于调整个体工商户业主 个人独资企业和合伙企业自然人投资者个人所得税费用扣除标准的通知》(财税〔2011〕62号)自2018年10月1日起废止。

热门文章

-

工伤认定典型案例

2025-02-14

本案典型的意义在于强调了《工伤保险条例》第十四条第六项规定:在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的,应认定为工伤。

-

关于启动第三代社会保障卡第二批集中换发工作的通知

2025-02-08

按照本市第三代社会保障卡(以下简称第三代社保卡)全面换发工作统一安排,本市于2025年2月5日启动第三代社保卡第二批集中换发工作。

-

北京市人力资源和社会保障局关于印发《北京市失业保险金申领发放实施办法(试行)》的通知

2024-12-31

各区人力资源和社会保障局,北京经济技术开发区社会事业局:为保障失业人员及时获得失业保险金及其他失业保险待遇,提高失业保险金申领发放工作的规范化水平,我们制定了《北京市失业保险金申领发放实施办法(试行)》,现印发给你们,请认真贯彻执行。

关注公众号,获取更多资讯!

-

汇智众和微信服务号

-

汇智众和微信订阅号

联系电话:400-805-0656

联系电话:400-805-0656 企业邮箱:hzzh_hr@126.com

企业邮箱:hzzh_hr@126.com 公司地址:北京市朝阳区酒仙桥路甲12号

公司地址:北京市朝阳区酒仙桥路甲12号 公司网址:www.hzzhe.com

公司网址:www.hzzhe.com