税务征收社保,企业该何去何从?

发布时间:2020-11-11 09:01:40浏览次数:1975

政策背景:

根据国务院关于社会保险费征收体制改革部署,包括上海,北京、天津、新疆、西藏、吉林、山东、山西、四川、江西在内的全国近14个省市,各地各自都发布了企业社会保险费交由税务部门征收的通知,自2020年11月1日起,全省范围内企业职工各项社会保险费及机关事业单位职业年金交由税务部门统一征收。简单的说,社会保险征缴和个人所得税征缴由之前社保和税务两个体系合二为一,统一到税务部门征收,但社保依旧是社保,依然保留社保核定的重任,所以社保税征,绝对不是社保入税。

小编整理了社保税征时代,政策“三变与四不变”,大家一起来看下吧。

政策下的“三个变化”:

1、征收机构变了:现行政策,按照社保(医保)核定,税务部门征收。不再向社保或医保部门缴纳,社保(医保)只负责应缴费额的核定工作。

2、缴费渠道变了:税务部门为征收部门。

3、缴费业务服务热线变了:缴费人在办理缴费业务时如有疑问,可以拨打税务部门12366服务热线,具体社保业务仍有社保(医保)经办机构负责咨询及办理,可拔打12333人社服务热线或所在地医保服务热线进行咨询。

政策下的“四个不变”:

1、征收对象不变:企业职工、无雇主个体工商户、非全日制从业人员、灵活就业人员。

2、征收范围不变:企业职工的基本养老保险费、职工基本医疗保险费(含生育保险费)、工伤保险费、失业保险费。无雇工的个体工商户、非全日制从业人员及灵活就业人员缴纳的基本养老保险、职工基本医疗保险。

3、缴费主体及方式不变:企业按照现行方式和渠道,在规定时间承担代扣、申报、核定并缴纳当月社会保险费;灵活就业人员自行向税务部门缴费,申报时间根据当地规定日期上报。

4、社保核定基数与缴费比例不变:本次社保税征发布执行,社保缴费核定部门没有改变,因此不影响社保核定基数与缴费比例。

那么,“社税”改革后,社保核定基数与缴费比例暂时未变,但随着时间推移及金税三期(未来金税四期)与各系统数据共享,社保征收方式的未来变化不好说。对于企业虽然全面落实了参保责任,但参保基数的不合规缴纳操作空间越来越小,社保参保人员信息和个人所得税的申报人员信息匹配,社保参缴基数对应的工资薪金可以和个人所得税征缴对应的工资薪金信息匹配,在征缴基础信息(个人工资薪金所得)合一的情况下,立马无所遁形。那么,如何应对当局新政的变化,企业该何去何从?近年来“灵活用工”的用工模式将呈现高速增长,零工经济已来,伴随着“社税”改革的推进,灵活用工模式已势在必行。那么,小编来给大家普及一下,“灵活用工”这一用工模式。

什么是灵活用工?

灵活用工是以非全日制、临时性和弹性工作等过自带工具、自行承担经营成本,通过共享服务平台获取需求订单信息、以众包方式为需求方提供服务并获取经营性收入。

灵活用工和传统用工的简单区别:

劳动关系合同转变为业务合作协议,企业改变传统劳动关系或劳务关系,而是与外部合作者建立业务合作关系,将固定的人力成本转化为变动的经营费用。

传统劳动关系:企业与员工签订劳动合同,双方出现问题纠纷适用于劳动法,关系固定,企业责任大。企业成本相对较高、负担较重(薪资、福利)风险大(劳动纠纷、工伤)员工个税费用高。

灵活用工:有服务协议无正式劳动合同,双方出现问题纠纷适用于民法,关系灵活,责任各自承担。大大降低企业人力成本,利于聚焦核心业务,个人收入明显提升。

灵活用工的好处:

1、合理降低企业用工成本

2、有效降低企业用工风险

3、个人工作时间、地点更加自由灵活

4、按量、按工发放报酬,报酬实时可见,提升个人积极性,提高用工效率。

汇智众和灵活用工服务方案:

*企业用工风险诊断与用工模式梳理

*企业社保公积金合规设计与规划

*企业薪酬设计与结算解决方案

*个税筹划与税务服务解决方案

*工伤与意外风险保障解决方案

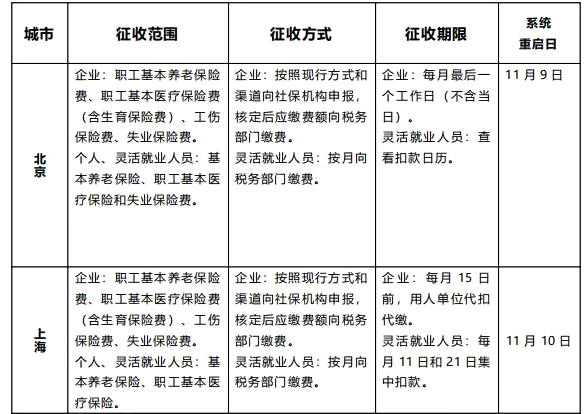

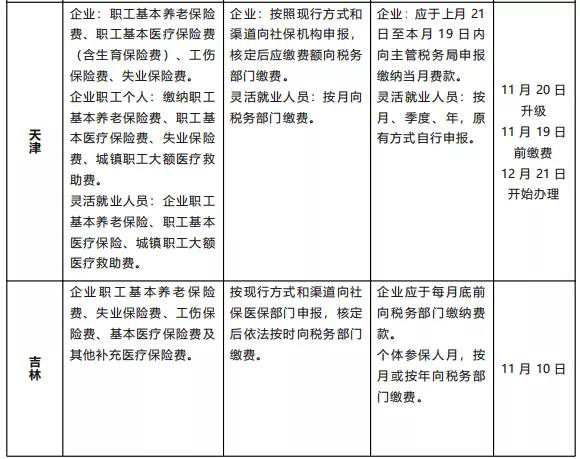

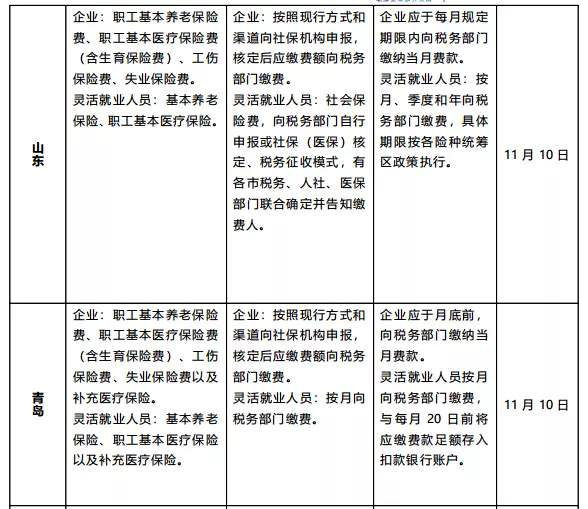

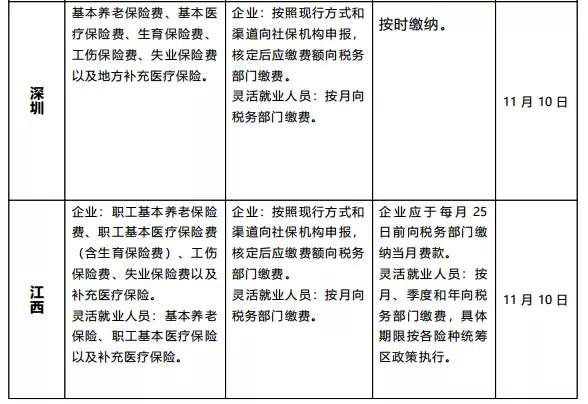

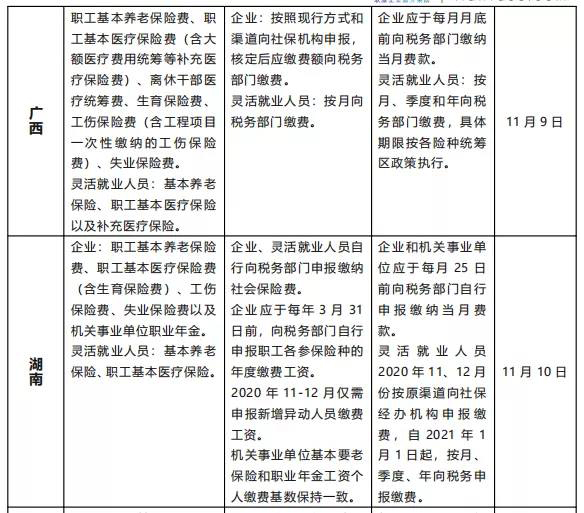

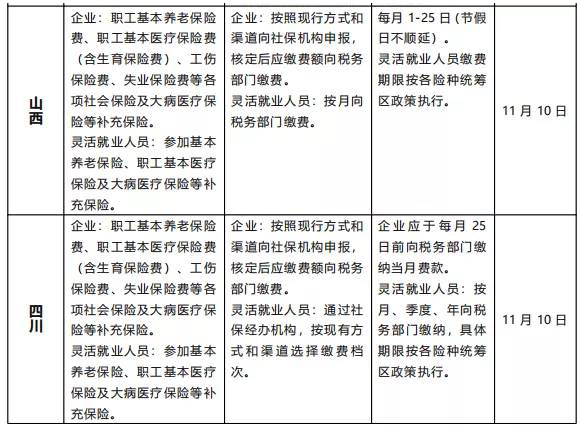

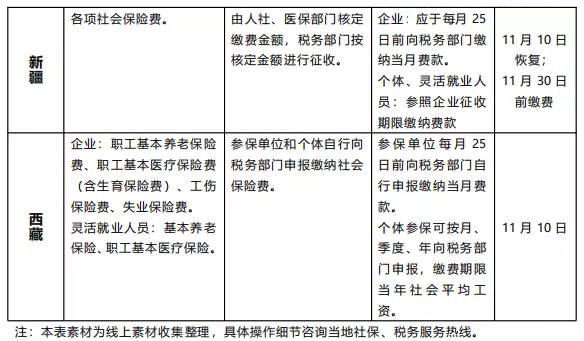

附:各省市社保税征的政策细则

(北京、上海、天津、吉林、山东、青岛、深圳、江西、广西、湖南、山西、四川、新疆、西藏)

联系方式:

电话:4008050656

邮箱:hzzh _hr@126.com

网址:www.hzzhe.com

地址:北京市朝阳区酒仙桥路甲12号电子城科技大厦1208室

热门文章

-

工伤认定典型案例

2025-02-14

本案典型的意义在于强调了《工伤保险条例》第十四条第六项规定:在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的,应认定为工伤。

-

关于启动第三代社会保障卡第二批集中换发工作的通知

2025-02-08

按照本市第三代社会保障卡(以下简称第三代社保卡)全面换发工作统一安排,本市于2025年2月5日启动第三代社保卡第二批集中换发工作。

-

北京市人力资源和社会保障局关于印发《北京市失业保险金申领发放实施办法(试行)》的通知

2024-12-31

各区人力资源和社会保障局,北京经济技术开发区社会事业局:为保障失业人员及时获得失业保险金及其他失业保险待遇,提高失业保险金申领发放工作的规范化水平,我们制定了《北京市失业保险金申领发放实施办法(试行)》,现印发给你们,请认真贯彻执行。

关注公众号,获取更多资讯!

-

汇智众和微信服务号

-

汇智众和微信订阅号

联系电话:400-805-0656

联系电话:400-805-0656 企业邮箱:hzzh_hr@126.com

企业邮箱:hzzh_hr@126.com 公司地址:北京市朝阳区酒仙桥路甲12号

公司地址:北京市朝阳区酒仙桥路甲12号 公司网址:www.hzzhe.com

公司网址:www.hzzhe.com